Aamukatsaus - Lassila & Tikanoja seurannan aloitus: Tasaisen hyvää liiketoimintaa edullisin kertoimin

Tilaa Inderes Premium tarjoushintaan

Lassila & Tikanoja: Kasvunälkäinen kiertotalousyhtiö

inderesPodi: Amerikan osakkeet, vieraana Antti Saari

Compounder‑yhtiöt kiikarissa | Salkunhoitajat – Visio Varainhoito

inderesPodi: Pelipodi 6

Raharadio: Kurkistus kristallipalloon - ennustuksia vuodelle 2026

Onko Huhtamäki arvoansa? | Analyytikko vs Bullero

Vartti: Joulujakso - Sijoitusideoita 2026

Fondia: Avainasemassa laskutusasteiden nosto

Katsaus kaupan alan yhtiöihin

Duolingo osake – Tekoälyn tuhoama?

Raharadio: HYY:n kiinteistökaupat, varallisuusvaikutus kulutuksen tulppana ja osakesarjat

Life Science Night 9.12. klo 15.30 alkaen

Ruotsissa kaikki on paremmin | Salkunhoitajat – UB Pohjoismaiset Liikekiinteistöt

Lassila & Tikanoja ylimääräinen yhtiökokous 2025

Wetteri: Näytöt vain puuttuvat

Vartti: Tekoäly tuskin on pörssikupla

ROAST Neste 28.11. klo 15.00

Sijoittajapäivä 24.11.2025

Miten tekoäly vaikuttaa laatuyhtiöihin? | Sifter Rahasto -haastattelu

Kiinteistöilta 3.12.2025

inderesPodi: “Suomi ei ole niin surkea…”

Suositellut

Webcastit

Tiedotteet

Kolmansien osapuolien sisällöt

Lassila & Tikanoja: Kasvunälkäinen kiertotalousyhtiö

Canatun laajeneva DENSO-yhteistyö avaa tietä autosegmentin suurimpaan markkinataskuun

Liity Inderesin yhteisöön

Älä jää mistään paitsi – luo käyttäjätunnus ja ota kaikki hyödyt irti Inderesin palvelusta.

FREE-tili

Pörssin suosituin aamukatsaus

Analyytikon kommentit ja suositukset

Osakevertailu

PREMIUM-tili

Kaikki yhtiöraportit ja sisällöt

Premium-työkalut (mm. sisäpiirin kaupat ja screeneri)

Mallisalkku

SSH antoi negatiivisen tulosvaroituksen

Keskisuomalaisen tehostusohjelma etenee

Vuosi 2025 oli Suomen autokaupassa korostetun kahtiajakoinen

Nexstim: Perushyvä loppu ennätysvuodelle

Vuosi alkuun pomppuilevalla talousdatalla euroalueelta

Luotea: Tasaista kassavirtaa ja hyvää osinkoa

Lassila & Tikanoja seurannan aloitus: Tasaisen hyvää liiketoimintaa edullisin kertoimin

Keskuspankkien merkitys sijoittajille, Marianne Palmu Alokkaan haastattelussa

Tecnotree sopi lykkäyksistä maksamattomien vaihtovelkakirjojen maksuun ja konversioon

Sotkamo Silverin päivittämät mineraalivaranto- ja malmivara-arviot tukevat kaivoksen elinkaaren pidentämistä

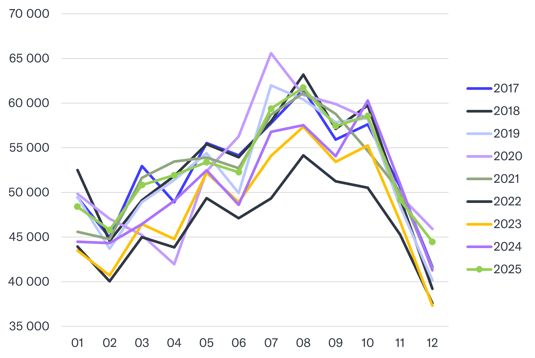

Kotimainen kauppa junnasi paikoillaan marraskuussa

SRV Infran kauppa maaliin

Detection Technology: Vuosi 2026 on täynnä mahdollisuuksia

Aspo: Erillään kohti parantuvaa suhdannetta

Kiinteistörahastokrapula | inderesPodi 226

Euroopan puolustussektorin näkymät: Pitkän syklin uudelleenvarustautuminen ohjaa fundamentteja, mutta kireät arvostukset pakottavat valikoivuuteen

HKFoods: Edullinen arvostus puoltaa vahvempaa näkemystä

Viimeisimmät analyysit

Nexstim: Perushyvä loppu ennätysvuodelle

Vähennä

Nexstim

05.01.2026

Luotea: Tasaista kassavirtaa ja hyvää osinkoa

Lisää

Luotea

02.01.2026

Lassila & Tikanoja seurannan aloitus: Tasaisen hyvää liiketoimintaa edullisin kertoimin

Lisää

Lassila & Tikanoja

02.01.2026

Detection Technology: Vuosi 2026 on täynnä mahdollisuuksia

Osta

Detection Technology

02.01.2026

Aspo: Erillään kohti parantuvaa suhdannetta

Osta

Aspo

31.12.2025

Luetuimmat

Lassila & Tikanoja seurannan aloitus: Tasaisen hyvää liiketoimintaa edullisin kertoimin

02.01.2026 Laaja analyysi

Luotea: Tasaista kassavirtaa ja hyvää osinkoa

02.01.2026 Analyysi

HKFoods: Edullinen arvostus puoltaa vahvempaa näkemystä

30.12.2025 Analyysi

Detection Technology: Vuosi 2026 on täynnä mahdollisuuksia

02.01.2026 Analyysi

Euroopan puolustussektorin näkymät: Pitkän syklin uudelleenvarustautuminen ohjaa fundamentteja, mutta kireät arvostukset pakottavat valikoivuuteen

30.12.2025 Artikkeli